SATD, amendes majorées, saisie bancaire

Le prénom a été modifié à la demande de l’intéressé afin de préserver son anonymat.

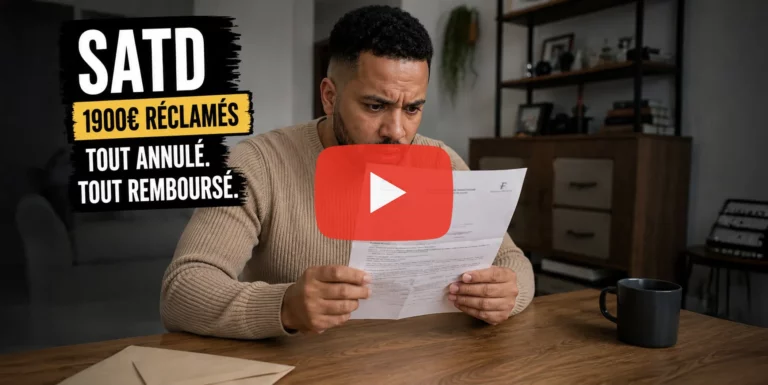

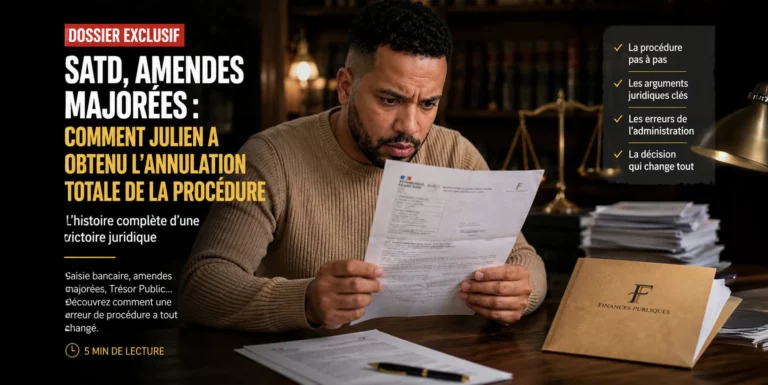

Un matin, Julien découvre que l’administration fiscale est venue directement saisir son argent.

Pas une relance.

Pas un simple courrier de rappel.

Une saisie administrative à tiers détenteur. Une SATD.

Concrètement, cela signifie que le Trésor Public demande directement à la banque de bloquer puis transmettre les sommes présentes sur le compte bancaire du débiteur.

Le montant réclamé ?

Près de 1900 euros.

À l’origine de cette procédure : plusieurs amendes forfaitaires majorées liées à des infractions routières.

Sur le papier, beaucoup de Français auraient probablement abandonné immédiatement.